91 счета бухгалтерского учета — проводки, закрытие в конце года

Главная > бухучет > Счет 91 – особенности учета прочих доходов и расходов в 2019 годуВ предыдущей статье мы разобрали учет доходов и расходов, получаемых от обычных видов деятельности организации. Учет прочих доходов и расходов происходит на 91 счете бухгалтерского учета. Данные этого счета также формируют конечный финансовый результат деятельности предприятия.

По своей структуре счет 91 «Прочие доходы и расходы» во многом схож со счетом 90 «Продажи». Он также состоит из нескольких субсчетов, доходы, расходы и финансовый результат отражаются на разных субсчетах.

Субсчета счета 91

1 – по кредиту данного субсчета отражаются прочие доходы;

2 – по дебету этого субсчета фиксируются прочие расходы;

9 – здесь формируется финансовый результат (сальдо прочих доходов и расходов), прибыль отражается по кредиту, убыток – по дебету.

При необходимости на 91 счете могут быть открыты дополнительные субсчета.

В течение года записи по субсчетам 91 отражаются в накопительном порядке, в конце года счет 91 закрывается.

Что учитывается на 91 счете

Данный счет предназначен для отражения информации о доходах и расходах организации на протяжении года, которые можно отнести к прочим. Прочие доходы и расходы – это те, которые не связаны с основным видом деятельности организации. Например, если организация – торговая, то расходы и доходы, связанные с продажей товаров, не будут отражаться на 91 счете. Для этих целей применяется счет 90 “Продажи”.

Какие доходы можно отнести к прочим:

- полученные от сдачи в аренду имущества;

- от продажи внеоборотных активов, материалов, если это не является обычным видом деятельности организации;

- дивиденды от участия в капитале других организаций;

- % по ценным бумагам;

- полученные пени и штрафы от других лиц;

- безвозмездно полученное имущество;

- возмещение ущерба, причиненного организации;

- сумма дооценки, полученная при переоценке стоимости активов;

- курсовые разницы;

- кредиторская задолженность, по которой истек срок исковой давности;

- прибыль прошлых лет, выявленная в текущем году.

Какие расходы можно отнести к прочим:

- связанные в связи со списанием и выбытием ОС, НМА, материалов;

- арендная плата;

- % по кредитным суммам;

- суммы, отчисляемые в формируемые резервы;

- оплата услуг банковских учреждений;

- уплаченные штрафы, пени, неустойки;

- возмещение ущерба, причиненного другим лицам;

- дебиторская задолженность, срок исковой давности по которой истек;

- курсовые разницы;

- расходы в связи с участием в капитале других организаций;

- убытки прошлых лет, выявленные в текущем году;

- сумму уценки, выявленная при проведении переоценки стоимости активов;

- другие расходы.

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Бухгалтерский учет на 90 счете

В течение месяца фиксируются все полученные доходы и понесенные расходы, относящиеся к прочим. По окончанию месяца считаются обороты за месяц по каждому субсчету, после чего от суммарного дебетового оборота отнимается кредитовый, полученное сальдо будет представлять собой прибыль (если кредитовый оборот больше дебетового) или убыток (если дебетовый оборот больше кредитового).

Полученное сальдо отражается на субсчете 91/9 в корреспонденции со счетом 99 «Прибыли и убытки» проводками:

- Прибыль – проводка Д91/9 К99;

- Убыток – проводка Д99 К91/9.

Далее считается конечное сальдо по каждому субсчету путем сложения начального сальдо по каждому субсчету и оборота за месяц. Полученное конечное сальдо переносится в следующий месяц.

Таким образом прочие доходы и расходы копятся на 91 счете.

Закрытие 91 счета в конце года

В конце года 91 счет бухгалтерского учета полностью закрывается, сальдо по каждому субсчету должно быть равное 0. Закрытие счета 91 происходит так же, как и в случае с 90 счетом: каждый субсчет внутренними проводками закрывается на счет 91/9.

Проводки:

- 91/1: сальдо на данном субсчете всегда кредитовое, для того чтобы в конце года сальдо стало равным 0, нужно выполнить проводку Д91/1 К91/9;

- 91/2: сальдо здесь всегда дебетовое, для закрытия этого субсчета выполняем проводку Д91/9 К91/2.

- 91/9: в результате проведенных внутренних проводок сальдо на этом субсчете также будет равным 0.

Если имеются еще какие-то субсчета на 91 счете, то они аналогичным образом закрываются на 9-й субсчет.

В результате проведенных проводок сч. 91 закрылся.

С января нового года он откроется заново и с нуля начнется накопление прочих доходов и расходов.

Пример учета финансовых результатов

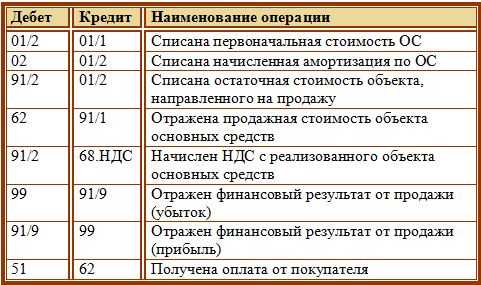

В качестве примера учета прочих доходов и расходов на счете 91 рассмотрим реализацию основного средства. Продажа объекта основных средств не является обычным видом деятельности предприятия, поэтому для учета операций по продаже используется не 90 счет, а 91-й.При продаже основного средства прочими доходами признается продажная стоимость объекта. Прочими расходами признается остаточная стоимость объекта, рассчитанная, как разность между первоначальной стоимостью и начисленной амортизацией, а также НДС, который необходимо начислить с продаваемого ОС.

Бухгалтерские проводки по 91 счету при продаже основного средства:

Видео – закрытие 91 счета ежемесячно и в конце года

Оцените качество статьи. Мы хотим стать лучше для вас:

buhland.ru

Закрытие 91 счета | Современный предприниматель

Счет 91 используется для отражения информации о произведенных прочих расходах и полученных доходах прочей деятельности. Закрытие 91 счета в конце месяца помогает увидеть итоговый результат – прибыль или убыток. Конечное сальдо по истечении года по счету обнуляется, в новом году по счету начинают формироваться новые обороты и остатки.

Что можно отнести к прочим доходам и затратам?

Закрытие счета 91 происходит по итогам отчетного периода с учетом сумм доходов в виде:

- поступлений от операций по сдаче имущества (нематериальных и основных активов) в аренду;

- дивидендов при участии в капитале других компаний и процентов по приобретенным ценным бумагам;

- разовых поступлений средств от реализации материалов и объектов из состава основных активов;

- уплаченных контрагентами сумм штрафов и неустоек по договорам поставок и оказания услуг;

- положительных результатов переоценки активов;

- курсовых разниц при проведении операций с валютой.

Закрытие 91 счета предполагает списание и доходов, и расходов предприятия, в том числе:

- затрат на аренду объектов имущества;

- процентов, начисленных по кредитам;

- комиссионных вознаграждений банкам;

- ежемесячных отчислений в резервы;

- возмещений убытков, уплаты штрафов;

- произведенной уценки активов;

- платежей благотворительного назначения.

Типовые проводки по счету 91

Дебетовые обороты счета формируются расходами предприятия, кредитовые создаются благодаря доходам. К 91 счету организации открывают 3 субсчета:

- 91.1 для доходной части (записи по кредиту).

- 91.2 для расходной базы (записи по дебету).

- 91.9 для формирования общего сальдо по доходно-расходным операциям.

Доходы могут оформляться по дебету 91.1 в корреспонденции со счетами:

- 10 в случае оприходования возвратных материалов;

- 08 при отражении факта поступления активов в соответствии с договором мены;

- 14, если восстанавливается сумма резерва.

До момента, когда происходит закрытие счета 91, на нем необходимо отразить по кредиту 91.2 расходную часть в корреспонденции, например, со счетами:

- 52 в случаях списания отрицательных курсовых разниц;

- 60 при понесенных дополнительных затратах на получение займа.

Как закрыть счет 91 в конце месяца?

В конце каждого месячного периода по всем субсчетам подсчитываются сальдо для переноса их в следующий месяц текущего года. Дальнейшие действия – сопоставление итога между кредитом 91.1 и дебетом 91.2 и выявление промежуточного финансового результата. При получении кредитового остатка можно говорить о прибыли, дебетовый свидетельствует об убыточности деятельности в отчетном периоде.

Закрытие 91 счета осуществляется проводками:

- С дебета 91.1 переносится в кредит 91.9 – закрывается доходный счет.

- В дебет 91.9 переносится кредитовый остаток 91.2 – обнуляется расходная часть счета.

В итоге сальдо формируется только на счете 91.9, другие субсчета закрываются. Чтобы реализовать закрытие счета 91 в конце года проводки составляются с участием счета 99:

- Д91.9 – К99 – так отражается прибыль по итогам года;

- Д99 – К91.9 при образовании убытка от прочих видов деятельности.

Пример

ООО «Микс» занимается оптовой торговлей. В декабре по прочим видам деятельности было зафиксировано поступление средств по соглашению аренды имущества в размере 35 400 р. (в том числе НДС 5400 р.), оплата банковских услуг в сумме 300 р.

Проводки по операциям:

- Д76.05 – К91.1 на 30 000 р. при начислении дохода от аренды.

- Д91.2 – К68.02 на 5400 р. при начислении НДС по сумме арендного платежа.

- Д51 – К76.05 на 35 400 р. при поступлении средств в счет оплаты аренды.

По итогам отчетного периода 91 счет обнуляется корреспонденциями:

- Д91.1 – К91.9 на 30 000 р.

- Д91.9 – К91.2 на 5700 р. (5400+300).

- Д91.9 – К99.1 на 24 300 р. (30 000-5700) – финансовым результатом от прочих видов деятельности является прибыль.

Какими документами подтверждается движение по счету 91?

Для того, чтобы закрытие 91 счета в конце года не вызывало вопросов у контролирующих органов, необходимо каждую операцию подтверждать документально. В числе оправдательной документации могут быть:

- бухгалтерские справки;

- счета-фактуры;

- инвентаризационные описи;

- акты приема-передачи;

- расчетные амортизационные ведомости.

Правильное составление годового баланса невозможно без бухгалтерского выведения финансового результата деятельности предприятия. Для этого необходимо знать, как закрыть 91 счет в аналитическом учете и на уровне синтетических счетов. В балансе 91 счет не отражается, его остаток всегда переносится на 99 счет.

spmag.ru

|

Ранг: Профи Регистрация: 1/16/2012 |

Доброго времени. Совсем недавно установили 1с 8.2 для сельхозпредприятий. То есть видеться производство на 23 счете, общепроизводственные . затраты ведутся на 91 счете. 23 счет ведется в разрезе подразделений и продукции (номенклатурных групп), 91 — в разрезе подразделений. То того как предприятие перешло на 1С, все велось на бумаге, и в конце месяца я 91 счет закрывала на 23 счет в соответствии с подразделениями, где возникли затраты. Теперь же, при закрытии месяца, 91 счет не закрывается. Методы распределения косвенных затрат — я поставила — объем выпуска. Сразу скажу, что выпуск продукции у нас бывает не более 4 раз в год, поэтому на 23 всегда у меня большая сумма (незавершёнка). Как в 1с закрыть 91 счет — ума не приложу???? |

|

|

Ранг: Гений Регистрация: 2/11/2013 |

Уже год в 8-ке и 91-й счет закрываю ручной проводкой, читала и форумы разные, пыталась понять, наверное не дано | |

|

Ранг: Профи Регистрация: 1/16/2012 |

Лера5 пишет:Уже год в 8-ке и 91-й счет закрываю ручной проводкой, читала и форумы разные, пыталась понять, наверное не дано Чуствую меня тоже это ожидает, но у кого эта же операция работает, значит и выход есть. А каким методом вы распредиляете 91 счет? |

|

|

Ранг: Гений Регистрация: 2/11/2013 |

Дт 231 Кт 91 Субконто только разные, у нас производство текстильн. изд., и услуги, я вообще думаю, может сразу все на 231-й, чтоб не морочиться с ручными проводками, но тоже как-то неправильно убирать 91-й счет |

|

|

Ранг: Высший разум Регистрация: 8/21/2013 |

pakarabama пишет: Доброго времени. Совсем недавно установили 1с 8.2 для сельхозпредприятий. То есть видеться производство на 23 счете, общепроизводственные . затраты ведутся на 91 счете. 23 счет ведется в разрезе подразделений и продукции (номенклатурных групп), 91 — в разрезе подразделений. То того как предприятие перешло на 1С, все велось на бумаге, и в конце месяца я 91 счет закрывала на 23 счет в соответствии с подразделениями, где возникли затраты. Теперь же, при закрытии месяца, 91 счет не закрывается. Методы распределения косвенных затрат — я поставила — объем выпуска. Сразу скажу, что выпуск продукции у нас бывает не более 4 раз в год, поэтому на 23 всегда у меня большая сумма (незавершёнка). Как в 1с закрыть 91 счет — ума не приложу???? Неделю назад я давал розъяснение по этому вопросу. У спрашивающего всё нормально закрылось.

|

|

|

Non ridere, non lugere, neque detestari, sed intellegere. ( Не смеяться, не плакать, не презирать, а понимать.). |

||

|

Ранг: Профи Регистрация: 1/16/2012 |

Zolter1984 пишет:pakarabama пишет: 3.Склад-Номенклатура-Во всех материалах, услугах и везде где только можно пропишите номенклатурную группу, если хоть в каком-то из них не будет заполнена эта группа то 23-й у вас не закроется. Для упрощения вашей участи номенлатурная группа должна быть одна. Номеклатурная группа у меня не одна (есть и ферма, и поля, и услуги по ремонту), поэтому моя задача усложняеться. |

|

|

Ранг: Гений Регистрация: 2/11/2013 |

Так все дело в номенклатурной группе, до п.3 у меня все было сделано, а я все думала, что это за номенклатурная группа и зачем она нужна? Ну чтож будем пробовать, СПАСИБО! |

|

|

Ранг: Высший разум Регистрация: 8/21/2013 |

pakarabama пишет:Zolter1984 пишет:pakarabama пишет: 3.Склад-Номенклатура-Во всех материалах, услугах и везде где только можно пропишите номенклатурную группу, если хоть в каком-то из них не будет заполнена эта группа то 23-й у вас не закроется. Для упрощения вашей участи номенлатурная группа должна быть одна. Номеклатурная группа у меня не одна (есть и ферма, и поля, и услуги по ремонту), поэтому моя задача усложняеться. Ничего сложного, просто нужно проследить, чтоб везде была указана хоть какая-то номенклатурная группа, а вот «отчеты производства за смену» нужно делать по каждому подразделению, но при этом в табличной части документа делать разбивку строк «перезакрытия затрат» по номенклатурным группам. |

|

|

Non ridere, non lugere, neque detestari, sed intellegere. ( Не смеяться, не плакать, не презирать, а понимать.). |

||

|

Ранг: Просвещенный Регистрация: 11/4/2013 |

5. После всех настроек делаете первое «закрытие месяца», которое должно быть по времени после всех ваших документов, например в 23:00. В нем оставляете галочки только в полях «Начисление амортизации» и «Списание расходов будующих периодов». 7. Склад-Номенклатура-добавляете в справочник новый вид услуги, назовите его например «перезакрытие счетов», ставьте галочку «услуга», еденица измерения «грн», ставка НДС «без НДС» (и не забудьте указать номенклатурную группу) 6. Производство-Отчет производства за смену-По каждому подразделению делаете отчет за смену, по времени он должен быть после первого закрытия, например 23:20. Отчет должен выглядеть так: в шапке пропишите подразделение (допустим будет «Электроцех») Поле «услуги»-Добавить…номенклатура-перезакрытие затрат, Сумма плановая-Для того, чтоб заполнить это поле нужно открыть оборотно-сальдовую ведомость по счет 91 в разрезе подраделений и взять ту сумму, которая будетстоять по подразделению «Электроцех»…счет-231, Аналитика-Электроцех,номенклатурная группа, (статья затрат и спецификация остается пустой), в последнем поле «номенклатурная группа» тоже её указываете. Не получаетсяпровести документ без заполнения статьи затрат |

|

|

Ранг: Просвещенный Регистрация: 11/4/2013 |

И если производство не одно, а несколько , то у меня несколько подразделений? |

|

|

Ранг: Просвещенный Регистрация: 9/4/2014 |

dub923 пишет: И если производство не одно, а несколько , то у меня несколько подразделений? Да, несколько подразделений. |

|

|

Интернет магазин платьев в Киеве |

||

|

Ранг: Просвещенный Регистрация: 11/4/2013 |

candy-style пишет:dub923 пишет: И если производство не одно, а несколько , то у меня несколько подразделений? Да, несколько подразделений. В смысле? |

|

|

Ранг: Мыслитель Регистрация: 12/4/2015 |

Zolter1984 пишет:pakarabama пишет: Доброго времени. Совсем недавно установили 1с 8.2 для сельхозпредприятий. То есть видеться производство на 23 счете, общепроизводственные . затраты ведутся на 91 счете. 23 счет ведется в разрезе подразделений и продукции (номенклатурных групп), 91 — в разрезе подразделений. То того как предприятие перешло на 1С, все велось на бумаге, и в конце месяца я 91 счет закрывала на 23 счет в соответствии с подразделениями, где возникли затраты. Теперь же, при закрытии месяца, 91 счет не закрывается. Методы распределения косвенных затрат — я поставила — объем выпуска. Сразу скажу, что выпуск продукции у нас бывает не более 4 раз в год, поэтому на 23 всегда у меня большая сумма (незавершёнка). Как в 1с закрыть 91 счет — ума не приложу???? Неделю назад я давал розъяснение по этому вопросу. У спрашивающего всё нормально закрылось.

Добрый день! |

|

|

Ранг: Светоч мысли Регистрация: 9/11/2012 |

Anna.Z пишет: Добрый день! а как быть если в этом месяце не произвели продукцию, а затраты, з/п накапились на 91 сч??Все сделала , но не пойму! У меня по оборотке списывается на 901. Чего оно на 231 не накапливается ? акт произ.за смену 231сч же указан. Может у меня что-то в настройках Если в месяце не производили продукцию, то вариантов два))) |

|

|

Пессимист видит трудности при каждой возможности, оптимист видит возможности при каждой трудности. Уинстон Черчилль |

||

|

Ранг: Высший разум Регистрация: 8/21/2013 |

Anna.Z пишет:Zolter1984 пишет:pakarabama пишет: Доброго времени. Совсем недавно установили 1с 8.2 для сельхозпредприятий. То есть видеться производство на 23 счете, общепроизводственные . затраты ведутся на 91 счете. 23 счет ведется в разрезе подразделений и продукции (номенклатурных групп), 91 — в разрезе подразделений. То того как предприятие перешло на 1С, все велось на бумаге, и в конце месяца я 91 счет закрывала на 23 счет в соответствии с подразделениями, где возникли затраты. Теперь же, при закрытии месяца, 91 счет не закрывается. Методы распределения косвенных затрат — я поставила — объем выпуска. Сразу скажу, что выпуск продукции у нас бывает не более 4 раз в год, поэтому на 23 всегда у меня большая сумма (незавершёнка). Как в 1с закрыть 91 счет — ума не приложу???? Неделю назад я давал розъяснение по этому вопросу. У спрашивающего всё нормально закрылось.

Добрый день! В таком случае я делал два отчета производства за смену: одним закрывал 91 на 231, а второй делал по тому же подразделению только с 231 на 903 счет. |

|

|

Non ridere, non lugere, neque detestari, sed intellegere. ( Не смеяться, не плакать, не презирать, а понимать.). |

||

|

Ранг: Мыслитель Регистрация: 12/4/2015 |

Спасибо ) Т.е правильно ли я понимаю?? в месяце котором не произвели продукцию, а есть косв. расходы я их кидаю на 231, соответсвенно в периоде котором произвели продукцию я косв.расходы кидаю на 91 Сообщение отредактировано:Thursday, September 22, 2016 3:39 PM |

|

|

Ранг: Знаток Регистрация: 5/18/2017 |

Добрый день. Помогите правильно закрыть сч. 23 и сч. 231. Предприятие предоставляет IT-услуги и на сч. 23-зарплата програмистов, а 231 резерв отпусков (ручная проводка). Хотела ручной проводкой на сч.902, но операция ругается и не дает вбить сч. 23. |

|

|

Ранг: Светоч мысли Регистрация: 2/28/2012 |

Marina04 пишет: Добрый день. Помогите правильно закрыть сч. 23 и сч. 231. Предприятие предоставляет IT-услуги и на сч. 23-зарплата програмистов, а 231 резерв отпусков (ручная проводка). Хотела ручной проводкой на сч.902, но операция ругается и не дает вбить сч. 23. скорее всего нужно выбирать счет 231. Ручной нельзя закрывать, а только документом «закрытие периода». Этот док сформирует себестоимость продукции (программы) |

|

|

Мы ходим на работу, которую ненавидим чтобы купить вещи, которые нам не нужны. © Бойцовский клуб |

||

|

Ранг: Знаток Регистрация: 5/18/2017 |

Ребекка пишет:Marina04 пишет: Добрый день. Помогите правильно закрыть сч. 23 и сч. 231. Предприятие предоставляет IT-услуги и на сч. 23-зарплата програмистов, а 231 резерв отпусков (ручная проводка). Хотела ручной проводкой на сч.902, но операция ругается и не дает вбить сч. 23. скорее всего нужно выбирать счет 231. Ручной нельзя закрывать, а только документом «закрытие периода». Этот док сформирует себестоимость продукции (программы) Хорошо, а как тогда выйти с этой ситуации? В способах отражения зарплаты в рег. отчетах я поставила 231 ивсе равно закрывает на 23. |

|

|

Ранг: Светоч мысли Регистрация: 2/28/2012 |

Marina04 пишет:Ребекка пишет:Marina04 пишет: Добрый день. Помогите правильно закрыть сч. 23 и сч. 231. Предприятие предоставляет IT-услуги и на сч. 23-зарплата програмистов, а 231 резерв отпусков (ручная проводка). Хотела ручной проводкой на сч.902, но операция ругается и не дает вбить сч. 23. скорее всего нужно выбирать счет 231. Ручной нельзя закрывать, а только документом «закрытие периода». Этот док сформирует себестоимость продукции (программы) Хорошо, а как тогда выйти с этой ситуации? В способах отражения зарплаты в рег. отчетах я поставила 231 ивсе равно закрывает на 23. змініть в проводках по з/п 23 на 231. Хоча в мене програма формує по 23 рах проводки тільки в розрізі субрахунків і не дає вибрати просто рах.23. |

|

|

Мы ходим на работу, которую ненавидим чтобы купить вещи, которые нам не нужны. © Бойцовский клуб |

||

buhgalter911.com

91 счет — «Прочие доходы и расходы». Счет 91: проводки

Анализ полученной предприятием прибыли или убытка по результатам отчетного периода должен основываться на структуре данного показателя. Это даст возможность для дальнейшего планирования расходов и стабилизации значений дохода. Динамика показателя, его состав может анализироваться на основании данных налогового и бухгалтерского учета предприятия.

Понятие дохода и расхода организации

Каждое коммерческое предприятие создается с целью получения дохода (экономической выгоды). Для получения более весомого объема доходов собственники выбирают вид деятельности, который, по их мнению, обеспечит стабильный и высокий уровень прибыльности предприятия.

При формировании окончательного результата работы по итогам текущего отчетного (промежуточного или основного периода) каждая организация получает убыток или прибыль от осуществления основной деятельности. В случае превышения поступлений от реализации товаров, услуг над суммой вложенных в производственный процесс средств предприятие имеет доход за анализируемый период. Если расходы по осуществлению деятельности превышают полученную выручку, то предприятие по результатам работы получает убыток. Определение доходов и убытка предприятия не является однозначным, при помощи бухгалтерских операций, проводок и первичных документов необходимо постоянно анализировать структуру выручки и расходов. Как прибыль, так и убыток формируются не только в результате основной деятельности организации, существует ряд позиций, которые оказывают влияние на окончательный экономический результат конкретной фирмы, предприятия не по направлению, выбранному в качестве превалирующего. В бухгалтерском, управленческом и налоговом учете данные позиции отражаются на счете «Прочие доходы и расходы» 91 и его субсчетах.

Структура доходов предприятия

В соответствии с регламентом ПБУ 9/99 к доходам предприятия относят увеличение экономической выгоды организации в связи с поступлением активов (денежные средства, оборотные и внеоборотные активы) и выполнением обязательств, которое приводит к увеличению капитала (исключением является инвестирование собственников через уставный капитал). Не являются доходами следующие поступления:

- Авансы от покупателя.

- Залоговое имущество.

- Суммы полученных налогов, подлежащих перечислению с бюджетов разного уровня (акцизы, НДС, пошлины, налог с продаж и т.д.).

Доходы каждого коммерческого предприятия можно подразделить на два укрупненных типа: прочие и доход от основного вида деятельности. Выручка от продажи выпущенной (произведенной) продукции, оказанных услуг, работ, выполненных в рамках выбранного направления, относится к доходу от основного направления деятельности (счет 90), к прочим можно отнести следующие типы доходов:

1. Операционные (91 счет):

- Реализация имущества.

- Проценты по выданным займам.

- Доходы от сдачи ОС в аренду.

- Участие в уставном капитале третьей организации и т.д.

2. Внереализационные (91 счет):

- Инвентаризационные излишки.

- Курсовые разницы, положительные.

- Штрафные санкции, полученные от контрагентов.

- Просроченная задолженность организации кредитора (свыше 3 лет).

3. Чрезвычайные доходы организация получает в результате возникновения чрезвычайных ситуаций (выплаты страховые, реализация частей имущества, пострадавшего от стихийного бедствия и т.д.).

Классификация расходов

Расходы предприятия классифицируются по требованиям ПБУ 10/99. В качестве расходов к учету принимается уменьшение экономического показателя от работы организации вследствие выбытия активов и возникновения ситуаций, связанных с уменьшением капитала. В зависимости от типа и характера возникновения все расходы подразделяются на прочие и полученные в результате осуществления основного направления деятельности. Расходы, относящиеся к основному направлению деятельности, возникают при формировании затрат на производство, изготовление продукции, в процессе оказания услуг и проведения работ. Если организация в качестве основного направления работы выбрала сдачу в наем внеоборотных активов, сооружений, машин и оборудования, то все расходы по данному типу относятся к основным производственным издержкам. Прочие расходы подразделяются:

1. Операционные (91 счет):

- Налоги, перечисляемые в различные бюджеты.

- Плата за использование заемных (привлеченных) средств.

- Оплата банковских услуг за ведение счетов и предоставление по ним информации.

- Приобретение внеоборотных активов, выбытие ОС в результате износа (физического или морального) или при выходе оборудования из строя (в случае невозможности ремонта, модернизации).

2. Внереализационные (91 счет):

- Пени, неустойки, штрафы по договорам с контрагентами (в случае нарушения предприятием договорных обязательств).

- Расходы на благотворительность.

- Просроченная дебиторская задолженность (не погашенная в срок более 3 лет).

- Курсовые разницы отрицательные (при наличии валютных договоров).

- Недостачи свыше нормы естественной убыли, обнаруженные по результатам инвентаризации (в случае отсутствия виновного лица).

3. Чрезвычайные расходы предприятие получает в результате стихийных бедствий, техногенных аварий, пожаров и т.д.

Отражение в бухгалтерском учете

Бухгалтерский счет 91 предназначен для отражения в учете организации прочих, внереализационных, операционных расходов и доходов. Весь период, предшествующий годовому отчету, прочие расходы и доходы организации накапливаются на активно-пассивном бухгалтерском 91 счете, который в плане счетов (унифицированном) бухгалтерского учета носит название — «Прочие доходы и расходы». При этом корреспонденция счета 91 зависит от статьи расхода и (или) дохода, аналитический учет должен на основании учетной политики организации вестись по каждой позиции отдельно, это значительно упростит анализ состава показателя при оценке результата работы предприятия. К данному счету обязательно открываются субсчета следующего плана:

— 91/1 «Прочие доходы» — предназначен для отражения всех видов (кроме чрезвычайных) дохода предприятия, не связанных с его основной деятельностью.

— 91/2 «Прочие расходы» — на данном субсчете отражаются прочие, внеоборотные, операционные расходы.

— 91/9 «Сальдо прочих доходов и расходов» — закрытие счета 91 осуществляется именно через данный субсчет.

Документооборот по счету 91

Проводки по 91 счету составляются на основании грамотно сформированных первичных документов, которые заполняются бухгалтерией соответственно на каждый конкретный тип расхода и дохода. Применяются документы следующего вида:

- Бухгалтерская справка применяется при зачислении в состав доходов (операционных, внереализационных, прочих) резервов неиспользованных платежей, расчет отклонений в стоимости принятых на учет ТМЦ, сумм доходов будущих периодов.

- Счет-фактура используется при начислении процентов по кредитам, ссудам, займам, доходы от участия в складочном (уставном капитале) третьего предприятия, доходы от владения ценными бумагами.

- Инвентаризационная опись, расходы и доходы на основании данного документа проводятся по счету 91 в корреспонденции с активными счетами по учету ТМЦ, готовой продукции, затратными счетами основного и вспомогательных производств.

- Акт приема-передачи основных внеоборотных средств при списании остаточной стоимости реализованных или списанных внеоборотных активов.

- Расчетная амортизационная ведомость применяется для списания амортизации начисленной на объекты ОС, находящиеся в аренде.

Отражение по дебету 91 счета

По дебету (счет 91) проводки оформляются следующие: расходы на содержание и обслуживание законсервированных единиц имущества, выбытие, списание основных производственных фондов, операции с тарой, убытки предыдущих периодов, обнаруженные в текущем году, просроченная дебиторская задолженность, пени, штрафные санкции за неисполнение договорных обязательств, курсовые разницы, плата за использование ссуд, кредитов, займов, издержки по судебным процессам и т.д.

Корреспонденция бухгалтерских счетов

Дебет | Кредит |

91 «Прочие доходы и расходы» | 08, 07 Внеоборотные активы |

10, 11, 15, 14 Оборотные активы | |

20, 29, 23, 28 счета затрат, брак в производстве | |

41, 43, 45 Готовая, отгруженная продукция | |

50, 52, 59, 57, 51, 58, 55 денежные средства | |

60, 63, 66, 62, 67 расчеты с контрагентами, кредиты | |

71, 76, 79, 73 разные дебиторы и кредиторы, подотчетные лица | |

96, 99, 98 финансовые результаты, резервы, фонды |

Отражение информации на кредите счета 91

Счет 91, проводки по кредиту оформляются на следующие виды хозяйственных операций: доход от реализации основных производственных фондов, поступления от безвозмездного получения активов (оборотных и внеоборотных), полученные штрафы, неустойки по договорам с контрагентами, курсовые разницы, дивиденды, полученные от участия в других товариществах, доход от предоставления займов, ссуд, поступления от реализации нематериальных активов, инновационных разработок, суммы просроченной задолженности кредиторов и т. д.

Корреспонденция возможных счетов

Дебет | Кредит |

01, 04, 07, 02, 08, 03 НМА и ОС | 91 «Прочие доходы и расходы» |

19, 16, 15, 14, 11, 10 Оборотные активы, НДС | |

21, 20, 28, 29, 23 Брак, затраты по подразделениям | |

58, 59 резервы, вложения | |

66, 68, 69, 67, 60, 63 Расчеты, займы | |

70, 76, 73, 79, 71 Расчеты с персоналом и прочими кредиторами, дебиторами | |

98, 99, 94 финансовый результат, фонды, потери и недостачи ТМЦ |

Процесс закрытия 91 счета

За каждый отчетный период информация о доходах и расходах внереализационного характера собирается по кредиту и дебету 91 счета. Перед закрытием каждого отчетного периода обороты субсчетов суммируются по всем аналитическим позициям. Оборот (дебетовый) субсчета 91/2 «расходы» и оборот (кредитовый) субсчета 91/1 «доходы» сопоставляются, разница оборотов показывает, доход или убыток от прочей (не основной) деятельности получила организация за текущий период. Полученная сумма является сальдо для субсчета 91/9. Каждый месяц 91/9 переносится на финансово-экономический результат работы организации и не должен отражаться в годовом балансе (не имеет промежуточного остатка).

За каждый отчетный период информация о доходах и расходах внереализационного характера собирается по кредиту и дебету 91 счета. Перед закрытием каждого отчетного периода обороты субсчетов суммируются по всем аналитическим позициям. Оборот (дебетовый) субсчета 91/2 «расходы» и оборот (кредитовый) субсчета 91/1 «доходы» сопоставляются, разница оборотов показывает, доход или убыток от прочей (не основной) деятельности получила организация за текущий период. Полученная сумма является сальдо для субсчета 91/9. Каждый месяц 91/9 переносится на финансово-экономический результат работы организации и не должен отражаться в годовом балансе (не имеет промежуточного остатка).Закрытие 91 счета, проводки:

— Д-т 91/9 К-т 99. Закрыт субсчет сальдо (доход).

— Д-т 99 К-т 91/9. Закрыто сальдо (убыток).

Запись делается на основании составленной бухгалтерской справки, в которой отражается процесс закрытия субсчетов 91 счета. При этом на открытых субсчетах обороты накапливаются последовательно, в продолжение всех отчетных промежуточных периодов (месяц, квартал, полугодие).

Счета (субсчета) 91–го окончательно закрываются в конце каждого года, при реформировании баланса, последовательно следующими хозяйственными операциями:

— Д-т 91/1; К-т 91/9 закрытие субсчета «Доходы прочие».

— Д-т 91/9; в корреспонденции с К-т 91/2 закрытие субсчета «Расходы прочие».

В годовом балансе счет 91 и его субсчета не должны быть отражены, все обороты закрываются на финансовый результат. При анализе полученных за анализируемый период доходов внереализационные и прочие доходы должны составлять величину менее 5-6% от суммарного объема, в этом случае прибыль предприятия имеет четкую структуру и получена от основного направления деятельности организации.

fb.ru